La Chine, un tigre de papier aux ambitions mondiales

- Pierre-Louis Bordereau

- 16 sept. 2023

- 10 min de lecture

Dernière mise à jour : 14 oct. 2023

"La Chine est une bombe à retardement par de nombreux aspects", Joe Biden, 11 août 2023

Une absence n’aura que rarement occulté la présence d’un sommet. Pourtant l’absence de Xi Jinping au sommet du G20 est lourde de sens, déjà pour ses relations avec l’Inde, pays hôte, mais aussi sur sa posture internationale. Jamais la Chine n’a paru si frontalement menaçante à Washington comme à Bruxelles et dans le même temps les défis et obstacles s’accumulent pour le géant chinois. La clôture du Congrès de 2022 a consacré le pouvoir absolu de Xi Jinping alors même que la « période d’opportunité » ouverte dans les années 2000 se referme pour de bon. Les défis s’accumulent pour l’Empire du Milieu, et la Chine de Xi Jinping ressemble de plus en plus à un tigre de papier aux ambitions mondiales.

Bientôt trop vieille ?

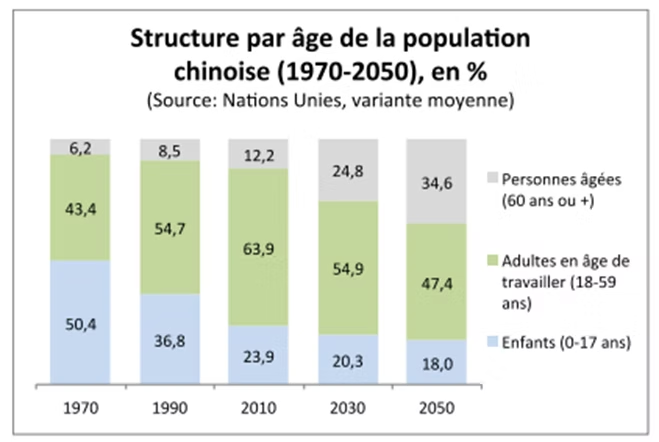

La faiblesse la plus évidente pour la puissance chinoise a pourtant été un facteur clé dans sa montée en force ces dernières décennies : forte de près d’un milliard trois cents millions d’individus, elle a longtemps constitué une force de travail jeune, avec peu voire aucune personne à charge et désireuse de produire pour consommer en retour, sous la promesse tacite du Parti Communiste Chinois de rattraper les standards de vie occidentaux. Aujourd’hui la tendance s’inverse : la croissance démographique chinoise est restée presque nulle sur l’année 2021 en atteignant péniblement les 0.09% de hausse, et sa population a même diminué en 2022. Sa population âgée de plus de 60 ans explose et crève le plafond : avec 250 millions d’individus en 2020 (17% de la population chinoise), elle atteindrait les 485 millions d’ici 2050, soit plus d’un Chinois sur trois. La population active, elle, s’effondrerait dans le même temps, minée par le vieillissement et un manque de jeunes.

Mais d’où vient donc cet effondrement démographique ? Longtemps la politique de l’enfant unique de 1979 fut pointée du doigt, seule la moitié de la population chinoise y a réellement été soumise, la population rurale gardant le droit de faire un deuxième voire un troisième enfant dans les décennies suivantes. Cette politique a pourtant eu plusieurs effets durables, dont notamment l’absence de près de 30 millions de naissances de filles dans le pays, créant un déséquilibre qui vient s’ajouter à la natalité en berne. Mais aujourd’hui le principal facteur qui empêche les jeunes couples chinois d’avoir plusieurs enfants (malgré le droit d’en avoir deux, voire trois) est le coût de la vie. La société chinoise a connu une forte libéralisation de son système de santé ainsi que de son système éducatif. Tout cela pèse et alourdit la charge économique de chaque enfant.

Le vieillissement de la population est un autre poids qui pèsera sur les ménages : il se traduira par une explosion des personnes à charge, dans un pays où le système de retraite est peu présent, voire inexistant : Ces charges supplémentaires pèseront également sur les jeunes couples devant prendre en charge leurs parents. La consommation intérieure risque donc d’être bridée dans sa croissance alors même que le régime communiste souhaite miser toujours plus sur elle. Car la catastrophe démographique sera aussi une catastrophe économique.

Situons le contexte : la Chine, malgré son incroyable émergence récente, n’est toujours pas un pays riche, ou du moins un pays « de riches ». Son PIB est certes le deuxième au monde, mais son PIB par habitant reste très bas, à la 78e place mondiale, tandis que son Indice de Développement Humain (IDH) est en 85e position, loin derrière la Russie et sa 52e place. La contraction de la population active réduira en premier lieu les capacités d’exportations du pays, manne grâce à laquelle il a pu émerger. De là découle la volonté affichée de Xi Jinping d’encourager l’économie chinoise à se tourner de plus en plus vers le marché intérieur, comme c’est déjà le cas pour la plupart des pays développés. Or, la consommation intérieure ne représente que 38% du PIB chinois, contre en moyenne plus de 50% pour les pays de l’OCDE. Cette consommation intérieure part de loin et sa croissance sera bridée par le vieillissement des Chinois. Une baisse de la main-d'œuvre signifie aussi une hausse des salaires pour conserver et attirer des employés, donc une baisse des marges des entreprises d’où une baisse de leurs investissements ce qui se traduit par une perte de compétitivité générale des entreprises chinoises. Le gouvernement chinois ne pourra pas, par ailleurs, éviter cette catastrophe démographique : même avec un taux de renouvellement à nouveau atteint, ce qui semble plus qu’improbable aujourd’hui, le problème persiste malgré tout. L’immigration ne suffira pas non plus : il faudrait que l’économie chinoise accueille chaque année 14 millions de jeunes pendant quinze ans. A titre de comparaison, toute la main-d'œuvre indonésienne ne suffirait pas à combler ce besoin. Ce phénomène de décrochage démographique risque de s’aggraver, le pays concédant seulement 5.1% de son PIB à la santé contre 8.2% en Corée du Sud, 11% au Japon et 11.7% en Allemagne, trois pays également concernés par le phénomène de vieillissement. Plus que jamais, le risque d’une Chine « vieille avant d’être riche » théorisée par Sylvie Brunel existe, d’autant plus face aux difficultés économiques qui se dressent déjà devant la Chine.

Une économie en plein ralentissement

Le pays est frappé par une crise du secteur immobilier, dont le géant Evergrande est devenu un symbole. Débiteur d’une dette de près de 300 milliards de dollars, le géant de l’immobilier chinois s’est retrouvé contraint de donner son siège social de Hong Kong à l’un de ses créanciers pour honorer ses dettes. Cet été, les choses se sont accélérées: Evergrande a annoncé sa faillite aux Etats-Unis, tandis que le promoteur Country Garden, qui possédait pourtant une bonne image auprès des investisseurs, a annoncé à la mi-août ses difficultés à payer une dette de 180 milliards d’euros. Cette dette est équivalente au PIB de la Hongrie, et la conséquence fut une chute brutale de 18% de la valeur de Country Garden à la bourse de Hong-Kong. Cette dette, qui pourrait bien couler Evergrande, Country Garden et avec eux une partie de l’économie chinoise, découle d’une décision politique et d’un environnement économique dont les conditions ont drastiquement changé.

Le PCC a choisi de lutter contre la spéculation financière en durcissant différentes réglementations et l’accès aux crédits. Or, l’immobilier était le placement privilégié des citoyens chinois car considéré comme le plus sûr pour épargner. Un éclatement de cette bulle spéculative se traduirait par une chute brutale de la valeur des biens immobiliers et donc de l’épargne des ménages, qui sera de plus en plus mise à mal par l’évolution démographique chinoise. De plus, le risque d’un effondrement rapide de la situation est bien réel : le secteur de l’immobilier représente entre 15% et 30% de la croissance du pays. Si le secteur venait à s’effondrer, des millions d’employés chinois seraient touchés, directement ou indirectement, et la croissance plongerait.

L’environnement économique quant à lui subit de profondes mutations; lorsque l’économie chinoise est en forte croissance, avec une inflation moyenne sur 20 ans de plus de 2%, alors l’endettement devient virtuellement infini pour une entreprise comme pour l’Etat, car l’endettement relatif diminuant face à une capacité d’endettement en constante hausse rapide. Alors que la Chine depuis 1991 n’était jamais redescendue à une croissance inférieure à 5%, la crise de la Covid-19 a brutalement accéléré le ralentissement de la croissance et de la demande en logement, ce qui a aspiré les grandes entreprises immobilières chinoises dans une spirale d’endettement incontrôlable. Et le pouvoir sait bien que les décennies dorées d’une croissance très forte, comme le monde n’en avait jamais vu, sont terminées et appartiennent au passé, d’autant plus que les perspectives économiques chinoises sont assombries par la guerre en Ukraine.

Le pays est par ailleurs retombé en déflation, avec une baisse générale des prix, faute de demande. Si sur le papier cela semble bénéfique, c’est une menace pour l’économie chinoise, car les consommateurs reportent leurs achats dans l’espoir de bénéficier davantage de la baisse des prix, ne permettant pas aux entreprises de rentrer dans leurs frais et causant des licenciements massifs, qui plombent encore plus la demande, résultant en une spirale néfaste. Le pays est donc à contre-courant du reste de l’économie mondiale, qui tente encore de gérer la forte inflation qui persiste. Le gouvernement chinois a par ailleurs fait irruption au bureau des statistiques chinois afin de cacher certaines statistiques problématiques, notamment celle de la déflation ou du chômage des jeunes après qu’il a quasiment atteint 21%.

Quel risque pour les économies occidentales d’un effondrement brutal de l’immobilier chinois ? Si la crise immobilière est assurée de dégénérer en crise financière chinoise en cas de succession de faillites, le risque reste différent de celui de 2008 après la faillite de Lehman Brothers. Les Etats-Unis étaient et sont toujours le centre de la finance mondiale, ce qui explique la contagion internationale de la crise. Au contraire, la finance chinoise reste très fermée aux mouvements de capitaux étrangers et aurait peu de risques de s’étendre au reste du monde aussi violemment que l’a fait la crise des subprimes. Pour autant, la contagion risque d’être commerciale : une économie chinoise malmenée par une crise financière de grande ampleur, des licenciements massifs et de l’effondrement d’un secteur pesant pour 25% de son PIB résulterait en un risque pour les partenaires commerciaux de la Chine. Celle-ci produirait moins, plus difficilement, et si l’atelier du monde ralentit, c’est l’économie mondiale qui fera de même.

Un isolement technologique qui se fait ressentir

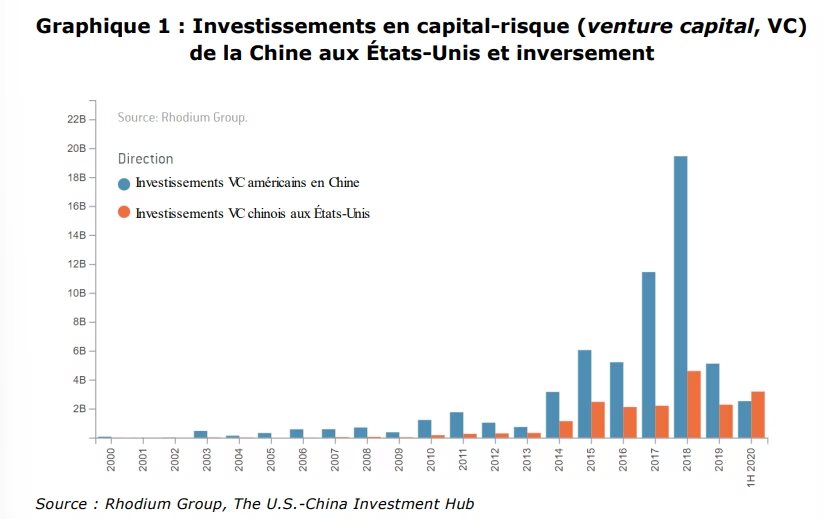

S’il fallait trouver une continuité entre les présidences de Donald Trump et de Joe Biden, ce serait la volonté d’isoler la Chine, notamment sur le plan technologique. Ainsi, le 9 août dernier, Joe Biden publiait un décret sur les risques posés par des investissements américains en Chine. Jusqu’à maintenant, les Etats-Unis étaient restés les défenseurs d’un environnement d’investissement libre, et n'avaient jamais instauré de restrictions sur les capitaux quittant le pays. C’est maintenant chose faite, avec une limitation des investissements américains en Chine, dans les secteurs des semi-conducteurs, de la micro-électronique (supercalculateur), les technologies de l’information quantique et les systèmes d’intelligence artificielle pour certains usages (militaires, renseignement, etc.).

Washington cherche à tout prix à limiter le risque de vol de technologies par la Chine, et vise de plus en plus à l’isoler pour l’empêcher d’acquérir les nouvelles innovations technologiques, notamment dans le domaine des semi-conducteurs. Ces puces électroniques sont devenues indispensables pour l’innovation technologique et technique et sont vitales pour nos économies développées. Jusqu’à récemment, aucune restriction importante n’existait, les Etats-Unis considérant le retard de la Chine dans le domaine trop important pour être dangereux.

Mais tout a changé en août 2022 avec le Chips and Science Act, qui frappe directement l’approvisionnement chinois en semi-conducteurs, avec le but affiché de mettre en difficulté la Chine et ralentir son innovation et sa croissance. Il interdit d’abord la vente de semi-conducteurs de pointe à la Chine par des constructeurs américains ou par des constructeurs internationaux utilisant du matériel américain à un moment de la fabrication des semi-conducteurs. Il interdit aussi l’utilisation de logiciel américains par des entreprises chinoises fabriquant des semi-conducteurs et interdit aux ressortissants américains de travailler pour des entreprises chinoises de semi-conducteurs. Enfin, pour faire bonne mesure, il est accompagné d’une bourse de 50 milliards de dollars pour ramener les fonderies de semi-conducteurs aux Etats-Unis et sécuriser l’approvisionnement, aujourd’hui extrêmement restreint à l’île de Taïwan (92% de la production mondiale des semi-conducteurs de pointe).

Si la manœuvre a coûté cher à de nombreuses entreprises occidentales, elle permet aux Etats-Unis d’isoler quasi entièrement la Chine et l’empêche d’avoir accès aux meilleurs outils qui pourraient alimenter sa croissance et son innovation. Celle-ci n’a donc plus accès aux semi-conducteurs, mais aussi aux machines permettant de les fabriquer puisque le constructeur néerlandais ASML qui dispose d’un monopole sur cette production s’est plié aux sanctions américaines. Le gouvernement chinois vient d’annoncer une enveloppe de 38 milliards d’euros pour développer le secteur de fabrication de ces machines et de semi-conducteurs en Chine, avec des moyens chinois. Mais la réussite est imprévisible, tant le retard de l’industrie chinoise dans le domaine reste important et tant son isolement a augmenté.

Une éternelle seconde ?

Face au ralentissement économique, à la baisse démographique et aux limitations dans le secteur technologique chinois, c’est tout le socle de la puissance géopolitique chinoise qui est menacée. Le vieillissement accéléré de sa population va forcer l’empire du milieu à des concessions sociales pour permettre à cette génération qui a permis l’émergence chinoise de finir sa vie dans un certain confort, alors même que les ralentissements économiques et le manque de consommation intérieure risquent de plomber la croissance et de rompre le pacte social. Ce pacte social s’était construit autour de l’enrichissement de la population, qui laissait alors le PCC diriger le pays sans questionner sa légitimité. Mais un ralentissement risque de le rompre et de pousser à des contestations sociales, sans nécessairement aller jusqu’à une contestation politique et une revendication de la démocratie.

Les conséquences sont aussi un revers symbolique pour le PCC. Si la plupart des études prédisaient le rattrapage de l’économie américaine par l’économie chinoise dans la décennie à venir, les économistes de Bloomberg viennent d’indiquer que la Chine ne serait plus près d’éclipser les Etats-Unis. Car si la Chine s’en sort moins bien que prévu depuis la crise de la Covid-19, les Etats-Unis s’en sortent au contraire mieux que prévu, avec un marché de l’emploi très solide, une consommation des ménages robustes et une inflation relativement modérée.

Le risque de ce non-dépassement est important. Si sous l’ère Mao l’unité chinoise prévalait et permettait la légitimité du PCC, c’est l’enrichissement et le dépassement des Etats-Unis qui permettait le nouveau pacte social depuis Deng Xiaoping. Or avec la fin de celui-ci, la nécessité de retrouver un facteur d’unité pour le peuple chinois est primordiale pour la survie du PCC, qui a toujours cherché sa propre continuité en priorité. Le risque d’une fuite en avant nationaliste sur la question taïwanaise est réelle et peut devenir de plus en plus réelle, car elle permettrait au PCC de détourner la population chinoise des problèmes intérieurs en rejetant la faute sur les Etats-Unis et la nécessité de reprendre l’île maintenant ou jamais. Jamais la guerre en mer de Chine n’a semblé si probable dans l’avenir.

Sources:

Marc Julienne, « 20e Congrès du Parti Communiste Chinois. Les défis pour les cinq années à venir », Lettre du Centre Asie, n°99, Ifri, 14/10/2022

Marc Julienne, « 20e Congrès du Parti Communiste Chinois : Décryptage de la nouvelle équipe dirigeante », Lettre du Centre Asie, n°100, Ifri, 24/10/2022

Constantin Lagraulet, Marc Julienne, « Modernisation de l’Armée Populaire de Libération : le facteur humain », Asie.Visions, n°130, Ifri, octobre 2022

Isabelle Attané, « Vieille avant d’être riche. La Chine face au défi de sa démographie », Briefing de l’Ifri, IFRI, 5 avril 2022.

Mathilde Velliet, John Seaman, Rivalité Chine-Etats-Unis : «L’objectif américain est d’endiguer les progrès technologiques chinois dans tous les secteurs clés », 26/10/2022.

Frédéric Schaeffer, La Chine face au spectre d’une croissance molle », Les Echos, 24/10/2022

Mathilde Velliet, “Limiter les investissements technologiques vers la Chine: initiatives et débats aux Etats-Unis”, Briefings de l’Ifri, Ifri, 31 août 2023.